【转载】工程机械2020年Q3季报分析:业绩整体向好,但分化依旧明显

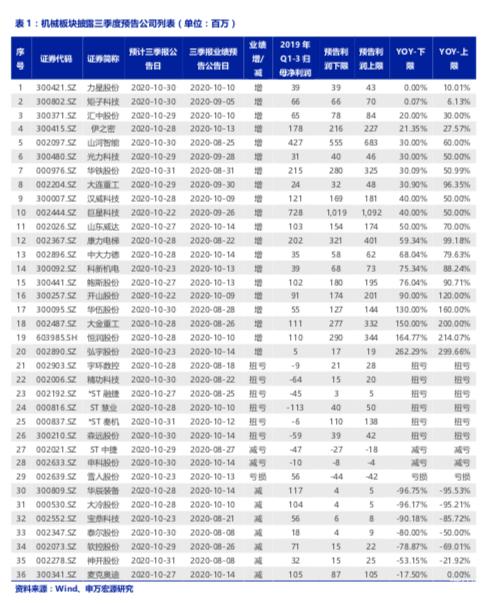

机械行业2020Q3业绩整体向好,但分化依旧明显。机械行业已公布2020年三季报业绩 预告的 36 家公司中:

1)、28 家公司业绩预增、扭亏或减亏,数量占比约为 78%。其中 10 家公司利润增速区间为 0-50%,6 家公司利润增速区间为 50%-100%,4 家公司利润增速超过 100%,6 家公司实现扭亏、2 家公司实现减亏。

2)、8 家公司业绩预减或首亏,数量占比为 22%。其中 7 家公司预计业绩下滑,1 家公司出现首亏。整体来看,2020 年三季度业绩充分向好。

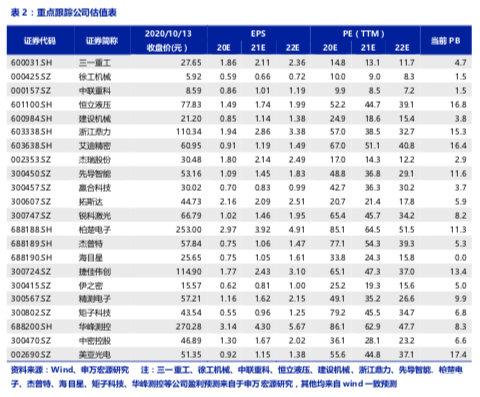

工程机械:逐渐进入小旺季,预计4季度维持高景气。9月重卡销售13.6万辆,环比增长 6%,同比增长 63%。由于工程机械与工程类重卡关联度较高,我们预计 9 月挖机销量增 速可能超过 50%,3 季度淡季不淡,主机厂机零部件公司的营收有望维持较高增长。同时 展望 4 季度,工程机械行业正进入小旺季。历史数据看,4 季度挖机等工程机械产品销量 季度环比增加,我们认为 4 季度的同比增速预示了 1Q21 的行业景气度。受益于重大基建 项目开工、设备更替需求增加,我们预计 4 季度工程机械有望维持高景气。建议关注:三 一重工、恒立液压、中联重科、建设机械、浙江鼎力、徐工机械、艾迪精密。

油服设备:短期受油价波动影响,中长期来看能源安全战略推动上游开采力度,油服设备 行业有望维持高景气。目前我国原油消费与国内供给缺口仍较大,对外依赖度高,未来能 源安全仍是重点。在国家能源安全战略持续推进的背景下,油气勘探开发力度加大、资本 支出增加趋势明确。虽然短期油价波动带来不确定性,但中长期来看,在国家能源安全战 略推动下,油服设备需求仍有广阔空间。建议关注:杰瑞股份。

激光产业:三重驱动力共振,预计国内激光产业链市场前景广阔。我们分析认为,目前驱 动激光产业链增长的核心因素主要包括三方面:

1)驱动力一:依托较高性价比,激光设 备对传统激光等设备不断替代,激光设备渗透率不断提升;

2)驱动力二:激光技术不断 成熟,激光器在 3C、新能源汽车、光伏等应用领域将不断拓展,预计将带来激光产品新需 求;

3)驱动力三:受限于核心器件,我国中高功率光纤激光器国产化率尚待提升,自主 可控进程下,国产化替代有望加速。建议关注:柏楚电子、锐科激光、海目星、杰普特等。

其他行业:结构性机会常在,关注细分领域龙头。建议关注:矩子科技、捷昌驱动、拓斯 达、捷佳伟创、精测电子、中密控股、美亚光电、伊之密等。

风险提示:宏观政策存在一定不确定性;外部环境存在不确定性等。

(来源:申万宏源研究)

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与我们联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。